Die Entscheidung, einen Kredit aufzunehmen, kann oft überwältigend sein. Doch ab wann kann ich einen Kredit aufnehmen? Diese Frage stellt sich vielen von uns, die in der heutigen Zeit finanzielle Unterstützung benötigen. Ob für den Kauf eines Autos, die Renovierung des Eigenheims oder die Finanzierung einer Ausbildung – Kredite sind ein gängiges Mittel, um unsere Wünsche und Bedürfnisse zu erfüllen.

Ab Wann Kann Ich Einen Kredit Aufnehmen?

Die Frage nach dem Zeitpunkt der Kreditaufnahme betrifft oft unsere Lebensentscheidungen. In Deutschland können wir einen Kredit in der Regel ab einem Alter von 18 Jahren aufnehmen. Doch das ist nicht der einzige Aspekt, den wir beachten sollten.

Wir müssen auch prüfen, ob wir über ein regelmäßiges Einkommen verfügen. Ein festes Einkommen, das idealerweise aus einem unbefristeten Arbeitsverhältnis stammt, stärkt unsere Kreditwürdigkeit. Eine positive Schufa-Auskunft spielt ebenfalls eine entscheidende Rolle. Viele Kreditgeber ziehen diese Informationen zur Beurteilung unserer finanziellen Zuverlässigkeit heran.

Außerdem ist die Art des Kredits wichtig. Für kleinere Kredite, wie Ratenkredite, gelten oft weniger strenge Anforderungen als für größere Beträge, wie Hypotheken. Bei Immobilienkrediten verlangen Banken oftmals eine Eigenkapitalquote von mindestens 20 % des Kaufpreises.

Vor der Kreditaufnahme sollten wir uns auch Ausgaben und Einnahmen genau anschauen. Wir sollten sicherstellen, dass unser monatliches Einkommen ausreichend ist, um die Kreditraten zu erfüllen. Außerdem können wir den Kreditgeber um Angebote bitten und die verschiedenen Konditionen vergleichen, um die beste Entscheidung zu treffen.

Zusätzlich ist es sinnvoll, sich über die verschiedenen Kreditarten zu informieren. Dazu zählen:

- Ratenkredite: Sie sind ideal für die Finanzierung von Konsumgütern und größeren Anschaffungen.

- Baufinanzierungen: Diese sind speziell für den Erwerb von Immobilien gedacht.

- Auto-Darlehen: Diese Kredite dienen dem Kauf eines Fahrzeugs und sind oft einfacher zu bekommen.

Insgesamt hängt es von mehreren Faktoren ab, ab wann wir einen Kredit aufnehmen können. Wichtig ist, dass wir uns gut vorbereiten und alle notwendigen Informationen zusammentragen.

Voraussetzungen Für Einen Kredit

Die Voraussetzungen für einen Kredit sind entscheidend, um die Chancen auf eine Genehmigung zu erhöhen. Wir betrachten hier die wichtigsten Aspekte, die in Deutschland für die Kreditaufnahme gelten.

Mindestalter

Das Mindestalter für die Kreditaufnahme beträgt in Deutschland 18 Jahre. Erst ab diesem Alter sind wir als voll geschäftsfähig anerkannt, was bedeutet, dass wir rechtlich verbindliche Verträge abschließen können. Banken und Kreditinstitute fordern diesen Nachweis, um sicherzustellen, dass wir rechtlich verantwortlich sind. Einige Banken bieten jedoch spezielle Jugendkredite an, die auch an jüngere Personen unter bestimmten Bedingungen vergeben werden können.

Einkommensnachweis

Ein reguläres Einkommen ist ein wichtiger Faktor für die Kreditwürdigkeit. Banken verlangen in der Regel einen Einkommensnachweis, der zeigt, dass wir über ein stabiles und regelmäßiges Einkommen verfügen. Dieser Nachweis kann in Form von Gehaltsabrechnungen, Einkommensteuerbescheiden oder aktuellen Kontoauszügen erbracht werden. Ohne einen entsprechenden Nachweis wird es schwierig, einen Kredit zu erhalten. Neben der Höhe des Einkommens spielt auch die Art des Arbeitsverhältnisses eine Rolle:

Die Banken prüfen nicht nur das aktuelle Einkommen, sondern auch die Dauer der Anstellung. Ein längerfristiges Beschäftigungsverhältnis vermittelt ein zusätzliches Gefühl der Sicherheit.

Arten Von Krediten

Bei der Kreditaufnahme stehen verschiedene Kreditarten zur Auswahl, die sich nach Verwendungszweck und Bedingungen unterscheiden. Wir stellen die beiden häufigsten Kreditarten vor: Ratenkredite und Immobilienkredite.

Ratenkredit

Ein Ratenkredit eignet sich hervorragend für größere Anschaffungen. Der Kreditnehmer erhält einen festen Betrag, den er in monatlichen Raten zurückzahlt. Diese Raten umfassen sowohl Zinsen als auch Tilgung. Oft sind die Zinsen geringer als bei anderen Kreditarten, was den Ratenkredit attraktiv macht.

Einige Merkmale von Ratenkrediten sind:

- Flexibilität: Verschiedene Laufzeiten, in der Regel zwischen 12 und 84 Monaten.

- Keine Sicherheiten erforderlich: Oft genügt ein regelmäßiges Einkommen als Nachweis.

- Feste Zinsen: Der Zinssatz bleibt über die gesamte Laufzeit konstant.

Ratenkredite eignen sich für Konsumgüter, Reisen oder größere Anschaffungen. Sie bieten eine klare Planungssicherheit, da die monatlichen Zahlungen bekannt sind.

Immobilienkredit

Der Immobilienkredit wird überwiegend für den Kauf oder Bau von Immobilien genutzt. Hierbei handelt es sich meist um langfristige Finanzierungen, die über 10 bis 30 Jahre laufen. Anders als beim Ratenkredit sind hier häufig Sicherheiten notwendig, meist in Form der Immobilie selbst.

Wichtige Punkte zu Immobilienkrediten sind:

- Hohe Beträge: Oft werden Kreditbeträge von 100.000 Euro und mehr benötigt.

- Eigenkapital: Banken verlangen häufig einen Eigenkapitalanteil von mindestens 20 %.

- Zinsbindung: Die Zinsen können für bestimmte Zeiträume festgeschrieben werden, was zusätzliche Planungssicherheit bietet.

Immobilienkredite sind eine bedeutende finanzielle Entscheidung, daher ist es wichtig, sich vorab über die Konditionen und Möglichkeiten zu informieren.

Einflussfaktoren Auf Die Kreditvergabe

Die Kreditvergabe hängt von verschiedenen Faktoren ab, die bankenintern bewertet werden. Diese Faktoren beeinflussen nicht nur die Genehmigung, sondern auch die Konditionen des Kredits.

Bonität

Die Bonität stellt das Maß für die Kreditwürdigkeit dar. Banken analysieren sie anhand von:

- Einkommen: Ein regelmäßiges und ausreichendes Einkommen ist entscheidend. Ein unbefristeter Arbeitsvertrag erhöht die Chancen auf Kreditgenehmigung.

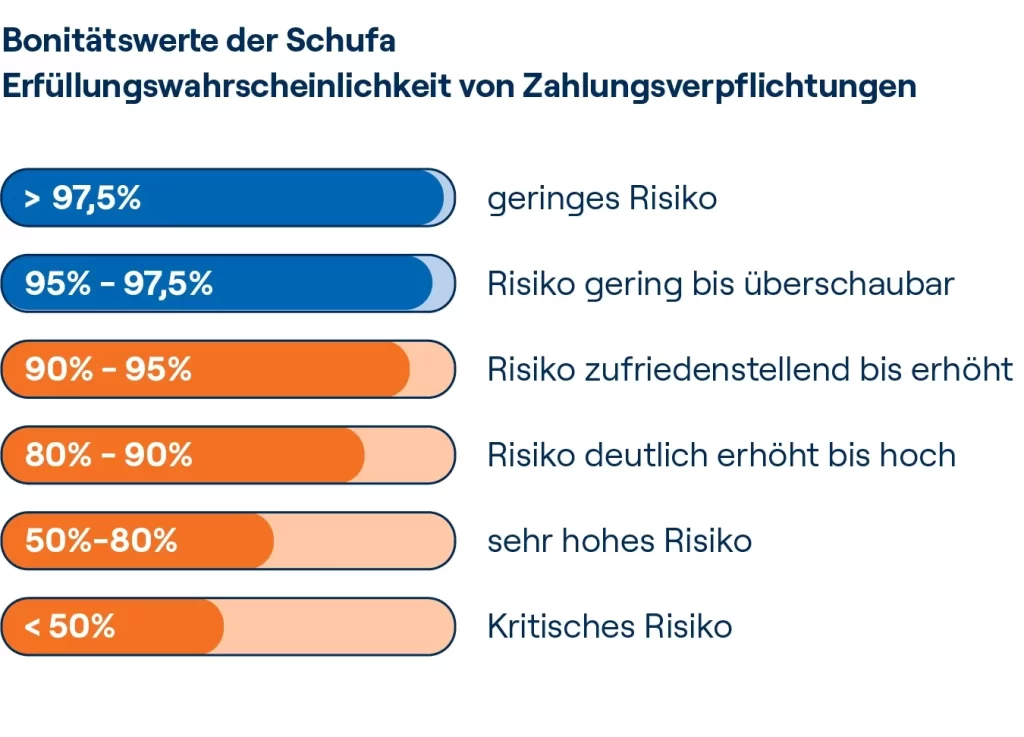

- Schufa-Auskunft: Eine positive Schufa zeigt, dass wir unsere finanziellen Verpflichtungen pünktlich erfüllen. Eine negative Auskunft kann zur Ablehnung des Kredits führen.

- Vermögenswerte: Immobilien oder Ersparnisse können die Bonität stärken, da sie zusätzliche Sicherheiten bieten.

Das Verständnis unserer Bonität ist unerlässlich, denn je besser sie ist, desto günstiger die Kreditkonditionen.

Schuldenstand

Der Schuldenstand spielt eine wesentliche Rolle bei der Kreditvergabe. Banken prüfen, wie viel Schulden wir bereits haben, um unser Zahlungsverhalten einzuschätzen. Wichtige Aspekte sind:

- Gesamtverschuldung: Eine hohe Verschuldung kann negativ wirken. Banken möchten sicherstellen, dass wir in der Lage sind, neue Raten zu zahlen.

- Einkommen im Verhältnis zur Schuldenlast: Ein niedriges Verhältnis von Einkommen zu Schulden verbessert die Chancen auf Genehmigung. Es zeigt, dass wir in der Lage sind, unsere finanziellen Verpflichtungen zu bedienen.

- Vorhandene Kredite: Bestehende Kredite müssen in die Kalkulation einfließen. Banken berücksichtigen bereits laufende Verpflichtungen bei der Entscheidung.

Es ist wichtig, unseren Schuldenstand regelmäßig zu überprüfen, um eine gesunde Finanzlage zu gewährleisten und um für künftige Kreditanträge besser gerüstet zu sein.

Tipps Für Die Kreditantragstellung

Wenn wir einen Kreditantrag stellen, ist es wichtig, uns gut vorzubereiten. Die richtige Vorbereitung erhöht die Chancen auf eine Genehmigung. Dazu gehört es, die eigenen Finanzen genau zu analysieren. Wir sollten unsere Einnahmen und Ausgaben auflisten, um klar zu erkennen, wie viel Kredit wir uns leisten können.

Hier sind einige wichtige Tipps, die wir beachten sollten:

- Ein bonitätsgerechter Antrag: Wir fordern einen Transparenzbericht der Schufa an, um mögliche negative Einträge zu überprüfen.

- Einkommensnachweis bereitstellen: Wir sammeln unsere Gehaltsabrechnungen der letzten drei Monate und den Arbeitsvertrag, um ein stabiles Einkommen nachzuweisen.

- Nebeneinkünfte berücksichtigen: Wenn wir Vermögenswerte oder zusätzliche Einkünfte haben, sollten wir diese in unserem Antrag erwähnen, um unsere Bonität zu verbessern.

- Vergleich von Kreditangeboten: Wir nutzen Online-Vergleichsportale, um die besten Konditionen zu finden und verschiedene Zinssätze zu vergleichen.

- Prüfung der Kreditvoraussetzungen: Vor der Antragstellung sollten wir uns über die spezifischen Anforderungen der Bank informieren, wie etwa den Eigenkapitalanteil bei einem Immobilienkredit.

Bei der Rückzahlung des Kredits müssen wir das monatliche Budget realistisch einschätzen. Ein transparenter Rückzahlungsplan ist entscheidend für die finanzielle Gesundheit. Wenn unerwartete Einnahmen anfallen, können wir überlegen, zusätzliche Zahlungen zu leisten.

Zudem könnten wir in einem persönlichen Gespräch mit einem Bankberater klären, was wir verbessern können. Ein offener Dialog führt oft zu besseren Möglichkeiten. Durch die umfassende Sammlung von Informationen und Unterlagen erhöhen wir unsere Chancen auf einen für uns geeigneten Kredit.

Fazit

Die Kreditaufnahme kann eine wertvolle Unterstützung sein um persönliche Ziele zu erreichen. Ab einem Alter von 18 Jahren stehen uns verschiedene Optionen zur Verfügung. Wichtig ist es jedoch die eigenen Finanzen genau zu prüfen und sich über die Anforderungen der Banken zu informieren.

Ein regelmäßiges Einkommen und eine positive Schufa sind entscheidend für die Genehmigung. Durch den Vergleich von Kreditangeboten können wir die besten Konditionen finden.

Eine sorgfältige Vorbereitung und ein realistischer Rückzahlungsplan helfen uns dabei die Chancen auf eine erfolgreiche Kreditaufnahme zu erhöhen. So können wir unsere Wünsche verwirklichen und gleichzeitig finanziell abgesichert bleiben.