Wenn wir über Immobilienfinanzierung sprechen, denken viele von uns an Kredite und Sicherheiten. Doch was passiert mit der Grundschuld, wenn der Kredit abbezahlt ist? Diese Frage ist entscheidend für jeden, der sich mit dem Thema Immobilienkauf auseinandersetzt.

Nach der vollständigen Rückzahlung des Kredits bleibt die Grundschuld zunächst bestehen. Aber was bedeutet das für uns? In diesem Artikel klären wir nicht nur die rechtlichen Aspekte, sondern zeigen auch, wie wir die Grundschuld löschen lassen können und welche Schritte dafür nötig sind.

Was Ist Eine Grundschuld?

Eine Grundschuld ist ein rechtliches Instrument, das zur Sicherung von Krediten dient. Wir verwenden die Grundschuld, um den Kreditgeber abzusichern. Zahlt der Kreditnehmer, hat der Gläubiger das Recht, auf die Immobilie zuzugreifen.

Die Grundschuld ist von der Immobilie abhängig und bleibt beständig, auch wenn der Kredit vollständig zurückgezahlt ist. In diesem Fall existiert die Grundschuld weiterhin, bis sie offiziell gelöscht wird. Wir können uns also nicht einfach auf die Rückzahlung verlassen.

Um die Löschung einer Grundschuld zu beantragen, sind bestimmte Schritte notwendig. Diese Schritte umfassen in der Regel das Einholen einer Löschungsbewilligung vom Gläubiger und die Einreichung beim Grundbuchamt. In vielen Fällen denken wir daran, die Löschung schnellstmöglich durchzuführen, um klare Verhältnisse zu schaffen.

Ein besonders wichtiger Aspekt ist, dass Grundschulden unabhängig von der Höhe des Restkredits bestehen bleiben. Das bedeutet, selbst wenn die Schuld komplett beglichen wurde, ist die Grundschuld nicht automatisch aufgehoben. Die rechtlichen Rahmenbedingungen geben dem Kreditgeber Sicherheit, selbst wenn das Darlehen vollständig zurückgezahlt ist.

Zusammenfassend ist die Grundschuld ein zentrales Element in der Immobilienfinanzierung. Sie sorgt für Sicherheit, sowohl für den Kreditnehmer als auch für den Gläubiger.

Bedeutung Der Grundschuld

Die Grundschuld spielt eine zentrale Rolle in der Immobilienfinanzierung und ist für beide Parteien, Gläubiger und Kreditnehmer, von Bedeutung. Sie sichert die Finanzierung und bietet dem Kreditgeber rechtliche Ansprüche auf die Immobilie. Die Grundschuld bleibt auch nach der Rückzahlung des Kredits erhalten, was sie zu einem wichtigen Instrument in der Eigentumssicherung macht.

Rechtswirkung Der Grundschuld

Die Rechtswirkung der Grundschuld umfasst verschiedene Aspekte. Sie ermöglicht dem Gläubiger, im Falle eines Zahlungsrückstands auf die Immobilie zuzugreifen. Zudem bleibt die Grundschuld wirksam, selbst wenn der Kredit abbezahlt ist, bis sie formal gelöscht wird. Hier sind einige wichtige Punkte:

- Anspruch des Gläubigers: Der Gläubiger hat das Recht, die Immobilie zu verwerten.

- Haftung des Kreditnehmers: Auch nach der Tilgung besteht die Haftung gegenüber dem Gläubiger, solange die Grundschuld nicht gelöscht wurde.

- Formale Löschung: Der Gläubiger muss zustimmen, um die Grundschuld beim Grundbuchamt löschen zu lassen.

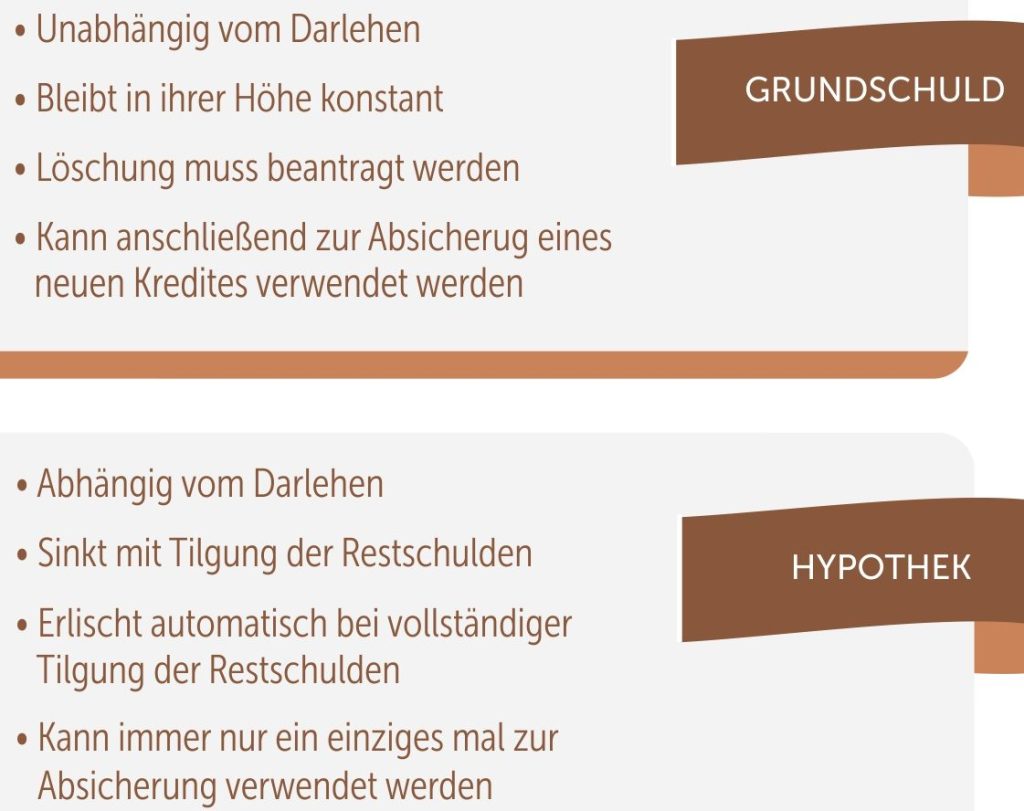

Unterschied Zur Hypothek

- Kreditbindung: Hypotheken sind immer an einen bestimmten Kredit gekoppelt; Grundschulden können vielfältiger genutzt werden.

- Haftung: Bei Hypotheken hat der Gläubiger einen direkten Anspruch auf die Kreditrückzahlung; bei Grundschulden steht das Grundstück im Vordergrund.

- Löschungsprozess: Bei der Hypothek ist die Löschung oft einfacher, wenn der Kredit endet; bei der Grundschuld sind zusätzliche Schritte nötig.

Abbezahlung Des Kredits

Die Abbezahlung des Kredits führt zu wichtigen rechtlichen Aspekten bezüglich der Grundschuld. Nach der vollständigen Tilgung bleibt die Grundschuld weiterhin bestehen und schützt die Interessen des Gläubigers, solange sie nicht offiziell gelöscht wird.

Ablauf Der Abbezahlung

Der Ablauf der Abbezahlung umfasst mehrere Schritte. Zunächst erfolgt die regelmäßige Tilgung der Kreditraten. Sobald der Kredit abbezahlt ist, erhält der Kreditnehmer eine schriftliche Bestätigung über die vollständige Zahlung. Danach ist die Löschungsbewilligung vom Gläubiger erforderlich, um die Grundschuld im Grundbuch löschen zu lassen. Erst mit dieser Bewilligung kann der Prozess zur Löschung eingeleitet werden, bei dem der Notar und das Grundbuchamt beteiligt sind.

Möglichkeiten Nach Der Abbezahlung

Nach der Abbezahlung des Kredits gibt es verschiedene Möglichkeiten. Eine Möglichkeit umfasst die Löschung der Grundschuld, die wir durch Einreichung der Löschungsbewilligung veranlassen können. Alternativ kann die Grundschuld bestehen bleiben, sodass sie als Sicherheit für zukünftige Kredite genutzt wird. Diese Flexibilität bietet uns in der Immobilienfinanzierung einen gewissen Komfort. Bei einem neuen Kredit könnte die Grundschuld unter Umständen schneller zur Verfügung stehen, was den Finanzierungsprozess erleichtert.

Auswirkungen Auf Die Grundschuld

Die Grundschuld beeinflusst die rechtliche Situation sowohl des Kreditgebers als auch des Kreditnehmers nach der Tilgung des Kredits. Es ist wichtig, sich der verschiedenen Konsequenzen bewusst zu sein, die mit der Grundschuld verbunden sind.

Erlöschung Der Grundschuld

Um die Grundschuld zu löschen, sind beträchtliche Schritte erforderlich. Wir müssen eine Löschungsbewilligung vom Gläubiger einholen, die die Zustimmung zur Aufhebung der Grundschuld festhält. Nach Erhalt dieser Bescheinigung wird die Löschung beim Grundbuchamt beantragt. Der gesamte Prozess könnte einige Wochen in Anspruch nehmen, da die Beantragung und die Eintragung der Löschung bearbeitet werden müssen. Die Löschung muss offiziell erfolgen, da sie sonst rechtlich wirksam bleibt und den Kreditnehmer belasten kann.

Fortdauer Der Grundschuld

In einigen Fällen entscheiden sich Kreditnehmer, die Grundschuld nach der Kredittilgung fortbestehen zu lassen. Dies kann nützlich sein, wenn zukünftige Finanzierungen geplant sind. Die Grundschuld bleibt dabei uneingeschränkt bestehen, bis sie aktiv gelöscht wird. Kreditgeber sichern sich dadurch, dass im Falle erneuter Kredite weniger Bürokratie entsteht. Außerdem bietet die Grundschuld auch ohne bestehenden Kredit zusätzliche Sicherheit. Zwei Optionen stehen zur Verfügung: Sie bleibt als Sicherheit für zukünftige Kredite oder wird sofort gelöscht.

Fazit

Die Grundschuld spielt eine entscheidende Rolle in der Immobilienfinanzierung und bleibt auch nach der vollständigen Abzahlung eines Kredits bestehen. Wir sollten uns bewusst sein, dass die Löschung der Grundschuld nicht automatisch erfolgt und bestimmte Schritte erfordert.

Es ist wichtig, die Löschungsbewilligung vom Gläubiger einzuholen und diese beim Grundbuchamt einzureichen. Je nach individueller Situation kann es sinnvoll sein, die Grundschuld bestehen zu lassen, um zukünftige Finanzierungen zu erleichtern.

Die rechtlichen Aspekte und die Sicherheit, die die Grundschuld bietet, sind für beide Parteien von Bedeutung. Indem wir die richtigen Schritte unternehmen, können wir sicherstellen, dass unsere finanziellen Interessen optimal geschützt sind.